Stel je voor dat je op een dag thuiskomt en je huis in vlammen ziet opgaan door een defect apparaat dat je vertrouwde. De opluchting om te weten dat je verzekering de schade dekt, is immens, maar hoe zit het met de onderliggende oorzaak? Wie houdt de defecte fabrikant verantwoordelijk?

Dit is waar subrogatie een cruciaal maar vaak over het hoofd gezien proces is dat zorgt voor rechtvaardigheid en financieel herstel in de verzekeringswereld. In het licht van de toenemende incidenten, zoals de verontrustende 60 huisbranden per week in het Verenigd Koninkrijk die worden veroorzaakt door defecte apparaten, is het belangrijker dan ooit om de rol van subrogatie te begrijpen.

Duik in de mechanica van dit essentiële verzekeringsprincipe en ontdek waarom het een hoeksteen is van eerlijkheid en verantwoording in onze moderne wereld. Deze jargon-busting blog heeft als doel om subrogatie in verzekeringsclaims en het belang ervan voor verzekeringsmaatschappijen uit te leggen. We zullen ook een echt voorbeeld bespreken waarbij een defect apparaat een huisbrand veroorzaakt en een relevante statistiek presenteren over verzekeringsclaims die zijn veroorzaakt door defecte apparaten in het VK.

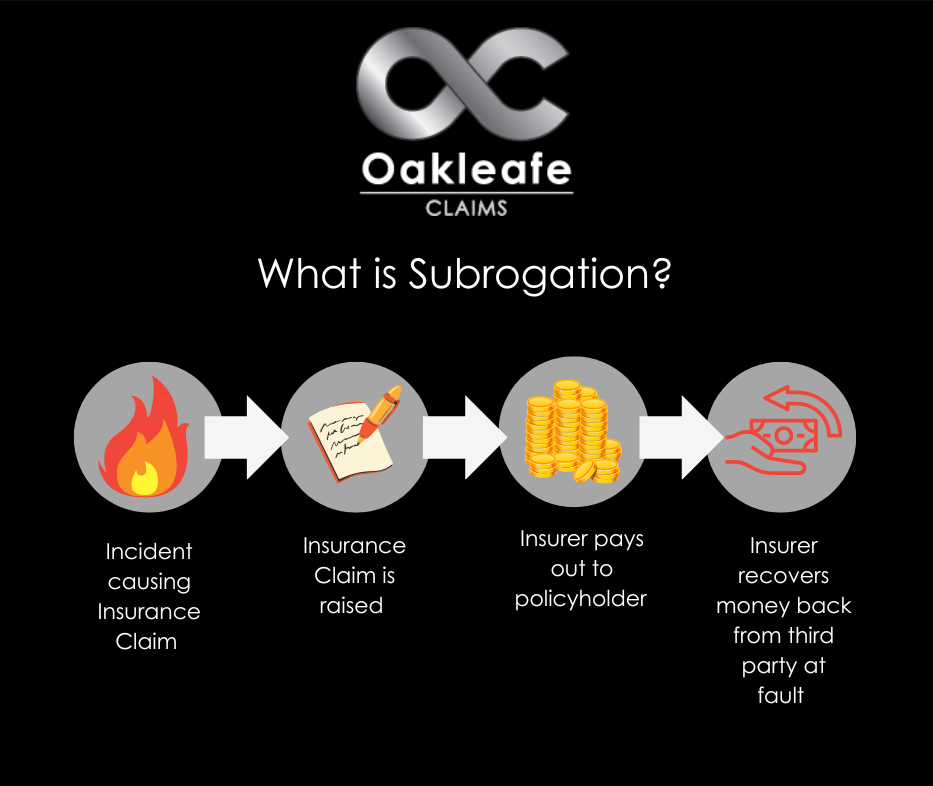

Subrogatie is een juridisch principe dat een verzekeringsmaatschappij toestaat om het geld dat aan een polishouder is uitgekeerd, te verhalen op een derde partij die verantwoordelijk is voor de schade of het verlies. In wezen “stapt de verzekeraar in de schoenen” van de polishouder, dient een claim in en eist compensatie van de schuldige partij. Dit proces helpt verzekeringsmaatschappijen hun verliezen te verhalen, waardoor de premies van polishouder worden verlaagd.

Subrogatie wordt vaak gebruikt wanneer een derde partij schuldig wordt bevonden aan het veroorzaken van de verzekerde gebeurtenis. Dit kan een auto-ongeluk, schade aan eigendommen of een defect product zijn dat leidt tot een verzekeringsclaim voor een huisbrand .

Laten we een voorbeeld nemen waarbij een huiseigenaarsverzekering een huisbrand dekt die is veroorzaakt door een defect apparaat. In dit scenario betaalt de verzekeringsmaatschappij de claim van de huiseigenaar voor de schade die is veroorzaakt door de brand. Na onderzoek werd ontdekt dat de fabrikant van het apparaat verantwoordelijk was voor de brand vanwege een fabricagefout die leidde tot subrogatie.

Volgens een onderzoek uitgevoerd door Electrical Safety First in het Verenigd Koninkrijk, werden tussen 2019 en 2020 bijna 60 huisbranden per week veroorzaakt door defecte apparaten. In dergelijke gevallen kan de verzekeringsmaatschappij door subrogatie haar geld terugvorderen van de fabrikant nadat de huiseigenaar is gecompenseerd voor zijn verliezen. De verzekeraar kan juridische stappen ondernemen tegen de fabrikant om het in de claim betaalde geld terug te vorderen, waarbij de verantwoordelijke partij aansprakelijk wordt gesteld.

Wat Oakleafe-klanten zeggen:

Subrogatie is voor verzekeringsmaatschappijen om verschillende redenen essentieel:

Subrogatie is cruciaal voor het verzekeringsclaimproces, waardoor verzekeraars hun verliezen kunnen verhalen op schuldige partijen. Dit juridische principe is met name belangrijk in zaken waarbij defecte apparaten huisbranden veroorzaken , zodat fabrikanten verantwoordelijk worden gehouden voor hun acties. Door het concept van subrogatie te begrijpen, kunt u het belang ervan voor het handhaven van een eerlijk en efficiënt verzekeringssysteem beter waarderen.

Subrogatie is meer dan alleen een technische term in de verzekeringsindustrie; het is een essentieel proces dat de eerlijkheid en efficiëntie van het beheer van verzekeringsclaims ondersteunt . Door verzekeraars in staat te stellen kosten te verhalen op de verantwoordelijke partijen, zorgt subrogatie ervoor dat de financiële last van verliezen rechtstreeks op de schuldigen rust, niet op de onschuldige polishouders of de verzekeringsmaatschappijen.

Dit herstelmechanisme helpt om lagere premies te handhaven en stimuleert verantwoording en verbeterde veiligheidsnormen onder fabrikanten. Als we dit begrijpen, kunnen we de belangrijke rol ervan in het bevorderen van rechtvaardigheid en duurzaamheid binnen het verzekeringssysteem beter waarderen. Dus de volgende keer dat u hoort over een huisbrand die is veroorzaakt door een defect apparaat, bedenk dan dat subrogatie de verborgen kracht is die werkt om de zaken recht te zetten.

Wij kunnen helpen

Oakleafe Claims vertegenwoordigt polishouders en beheert hun verzekeringsclaims sinds voor de Eerste Wereldoorlog. We hebben uitgebreide expertise en ervaring in zowel binnenlandse als commerciële brandverzekeringsclaims met duizenden tevreden polishouders die hun verdiende verzekeringsregeling hebben ontvangen. Zonder dat er vooraf kosten zijn vereist, tonen onze interne gegevens aan dat verzekeringsclaims die worden beheerd door professionele schade-experts zoals Oakleafe een regeling kunnen verwachten die tot 40% hoger ligt dan claims die door de polishouder worden beheerd.

Wat Oakleafe-klanten zeggen:

Please complete the form and one of our insurance claim professionals will call you back ASAP